- 13 maggio 2026

- Postato da: studimpresa

- Categoria: Il nostro Blog, In Primo Piamo

Con la Legge di Bilancio 2025 (Legge n. 207/2024), il legislatore ha introdotto un importante riordino delle detrazioni fiscali IRPEF, destinato ad avere un impatto significativo sui contribuenti con redditi medio-alti.

La novità principale consiste nell’introduzione di un tetto massimo alle spese detraibili, determinato in funzione del reddito complessivo e della composizione del nucleo familiare, in particolare del numero di figli fiscalmente a carico.

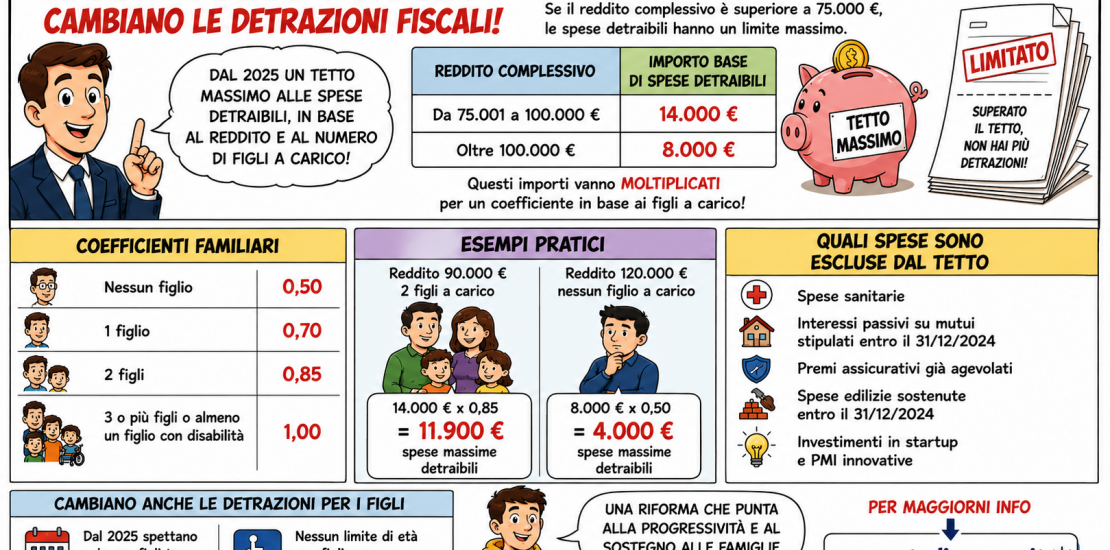

Il nuovo limite alle detrazioni a partire dal periodo d’imposta 2025, i contribuenti con reddito complessivo superiore a 75.000 euro non potranno più beneficiare senza limiti delle detrazioni del 19%, ma dovranno rispettare un plafond massimo di spese agevolabili.

Il meccanismo prevede due soglie:

- 14.000 euro di spese detraibili per redditi compresi tra 75.000 e 100.000 euro;

- 8.000 euro di spese detraibili per redditi superiori a 100.000 euro.

Tali importi rappresentano però soltanto la base di calcolo, poiché devono essere moltiplicati per un coefficiente familiare collegato al numero di figli a carico.

La riforma attribuisce particolare rilevanza alla composizione familiare, riconoscendo una maggiore capacità di detrazione ai nuclei con figli.

I coefficienti previsti sono i seguenti:

- 0,50 in assenza di figli a carico;

- 0,70 con un figlio a carico;

- 0,85 con due figli a carico;

- 1,00 con tre o più figli oppure in presenza di almeno un figlio con disabilità.

Ne deriva che il limite effettivo di spesa varia sensibilmente da contribuente a contribuente.

Alcuni esempi:

Un contribuente con reddito pari a 90.000 euro e due figli a carico potrà beneficiare di un tetto massimo pari a:

14.000 × 0,85 = 11.900 euro.

Diversamente, un contribuente con reddito di 120.000 euro e nessun figlio avrà un limite pari a:

8.000 × 0,50 = 4.000 euro.

Quali spese restano escluse dal tetto

Il nuovo sistema non si applica indistintamente a tutte le detrazioni. La Legge di Bilancio ha infatti escluso alcune categorie di oneri considerate meritevoli di particolare tutela.

Restano fuori dal limite:

- le spese sanitarie;

- gli interessi passivi sui mutui stipulati entro il 31 dicembre 2024;

- alcune spese assicurative già agevolate;

- le spese edilizie sostenute entro il 31 dicembre 2024;

- gli investimenti in startup e PMI innovative.

L’obiettivo dichiarato è quello di evitare effetti penalizzanti su spese considerate essenziali o già maturate sulla base della normativa previgente.

Come cambiano le detrazioni per i figli ?

La riforma interviene inoltre sulla disciplina dei figli fiscalmente a carico.

Dal 2025:

- le detrazioni spettano soltanto per i figli di età compresa tra 21 e 30 anni;

- per i figli con disabilità non è previsto alcun limite anagrafico.

La modifica si inserisce nel processo di coordinamento tra detrazioni fiscali e assegno unico universale.

La nuova riforma punta alla progressività.

Il nuovo impianto normativo mira a rafforzare la progressività del sistema fiscale, riducendo il beneficio delle detrazioni per i contribuenti con redditi più elevati e concentrando maggiormente il sostegno sulle famiglie numerose.

Tuttavia, la riforma richiederà particolare attenzione in fase di pianificazione fiscale, soprattutto per i contribuenti che sostengono annualmente spese detraibili rilevanti, come istruzione, assicurazioni, erogazioni liberali o interventi edilizi.

Per professionisti e consulenti fiscali sarà quindi fondamentale valutare preventivamente il nuovo plafond disponibile, così da ottimizzare la distribuzione delle spese e prevenire la perdita di benefici fiscali.