- 18 maggio 2026

- Postato da: studimpresa

- Categoria: Il nostro Blog, In Primo Piamo

L’IMU 2026 conferma gran parte delle regole già viste negli ultimi anni, ma introduce anche alcune novità importanti sulle aliquote comunali e sulle agevolazioni applicabili a determinate categorie di immobili. Per proprietari di seconde case, immobili locati, negozi e terreni edificabili, è fondamentale conoscere scadenze, esenzioni e modalità di calcolo per evitare errori e sanzioni.

In questa guida aggiornata vediamo tutto quello che c’è da sapere sull’IMU 2026.

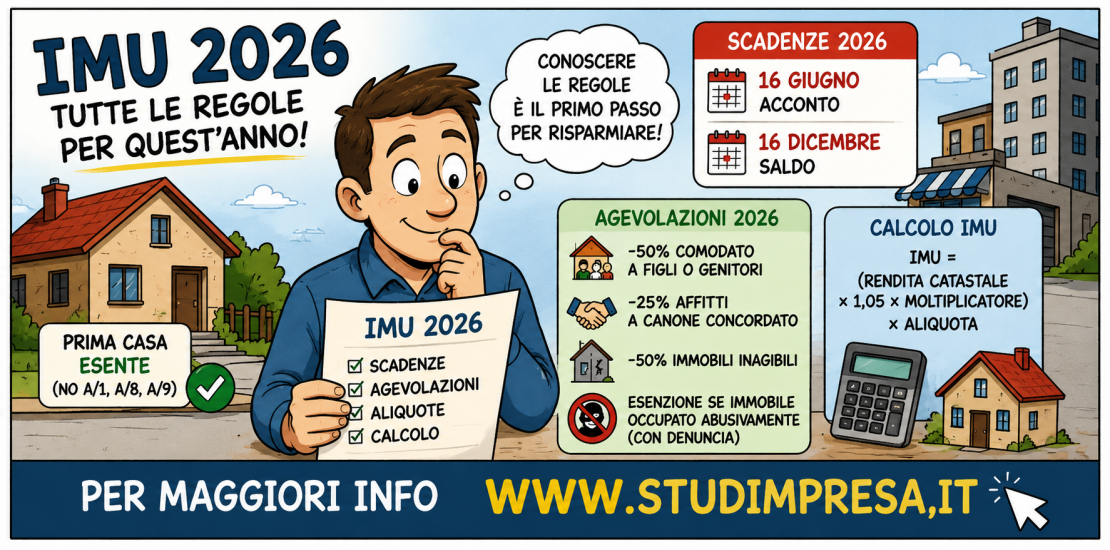

Le scadenze restano invariate:

- 16 giugno 2026 → pagamento dell’acconto;

- 16 dicembre 2026 → pagamento del saldo.

L’acconto si calcola utilizzando:

- le aliquote pubblicate dal Comune per il 2026;

- oppure, in assenza di nuove delibere, le aliquote del 2025.

L’IMU continua a essere dovuta principalmente per:

- seconde case;

- immobili dati in affitto;

- negozi e uffici;

- capannoni industriali;

- aree edificabili;

- terreni agricoli non esenti.

Restano esclusi dal pagamento, salvo eccezioni, gli immobili adibiti ad abitazione principale.

L’abitazione principale non paga IMU se appartiene alle categorie catastali ordinarie:

- A/2

- A/3

- A/4

- A/5

- A/6

- A/7

L’esenzione non si applica invece agli immobili di lusso:

- A/1

- A/8

- A/9

In questi casi l’IMU resta dovuta anche se l’immobile rappresenta la residenza principale del proprietario.

È prevista una riduzione del 50% della base imponibile per gli immobili concessi in comodato gratuito a figli o genitori, a condizione che:

- il contratto sia registrato;

- il comodante possieda un solo immobile abitativo oltre alla propria abitazione principale;

- il familiare utilizzi l’immobile come residenza principale.

Per gli immobili locati con contratto a canone concordato è prevista una riduzione del 25% dell’imposta.

In pratica il proprietario paga il 75% dell’IMU ordinaria.

Gli immobili dichiarati inagibili o inabitabili possono beneficiare di una riduzione del 50%, purché:

- non siano utilizzati;

- l’inagibilità sia certificata secondo le modalità previste dal Comune.

Anche nel 2026 è prevista l’esenzione IMU per gli immobili occupati abusivamente, ma solo se:

- è stata presentata denuncia alle autorità;

- è stata avviata un’azione giudiziaria;

- il Comune riceve apposita comunicazione.

Una delle principali novità riguarda il nuovo “Prospetto IMU” predisposto dal Ministero dell’Economia e delle Finanze.

Dal 2026 i Comuni devono utilizzare un modello standardizzato per definire le aliquote, con categorie più precise e nuove possibilità di differenziazione.

Le amministrazioni comunali potranno introdurre aliquote specifiche per:

- immobili sfitti;

- immobili concessi in comodato;

- fabbricati inagibili;

- particolari tipologie di seconde case.

Questo cambiamento punta a rendere più trasparente il sistema e a uniformare le delibere comunali.

Il calcolo dell’IMU parte dalla rendita catastale rivalutata del 5%.

La formula base è:

IMU=(Rendita catastale×1,05×Moltiplicatore)×Aliquota\mathrm{IMU} = (\text{Rendita catastale} \times 1{,}05 \times \text{Moltiplicatore}) \times \text{Aliquota}IMU=(Rendita catastale×1,05×Moltiplicatore)×Aliquota

Per le abitazioni il moltiplicatore più utilizzato è 160.

Al risultato ottenuto vanno poi applicate eventuali riduzioni o agevolazioni previste dalla normativa.

Negli ultimi anni molti Comuni hanno intensificato i controlli sulle agevolazioni prima casa.

Le verifiche riguardano soprattutto:

- residenza effettiva;

- consumi di luce e gas;

- utilizzo reale dell’immobile;

- situazioni di residenza fittizia.

In caso di irregolarità possono essere richiesti:

- pagamento dell’imposta arretrata;

- interessi;

- sanzioni amministrative.